Будьте бдительны!

Налоговая реформа: что ждет бизнес в 2025 году?

Как не упустить важное?

Самая обсуждаемая тема в конце 2024 года – это налоговая реформа 2025 года. Именно реформа, потому что столь значимые изменения в налогах за последние 20 лет не принимались.

Изменения, принятые Федеральным законом от 12.07.2024 № 176-ФЗ, вступят в силу с 2025 года. Но по настоящее время проводятся обсуждения вновь принятых положений Налогового кодекса Российской Федерации, и дополнительные поправки были внесены Федеральным законом от 29.10.24 № 362-ФЗ. Поэтому необходимо уже сейчас обезопасить свой бизнес от значительного налогового бремени.

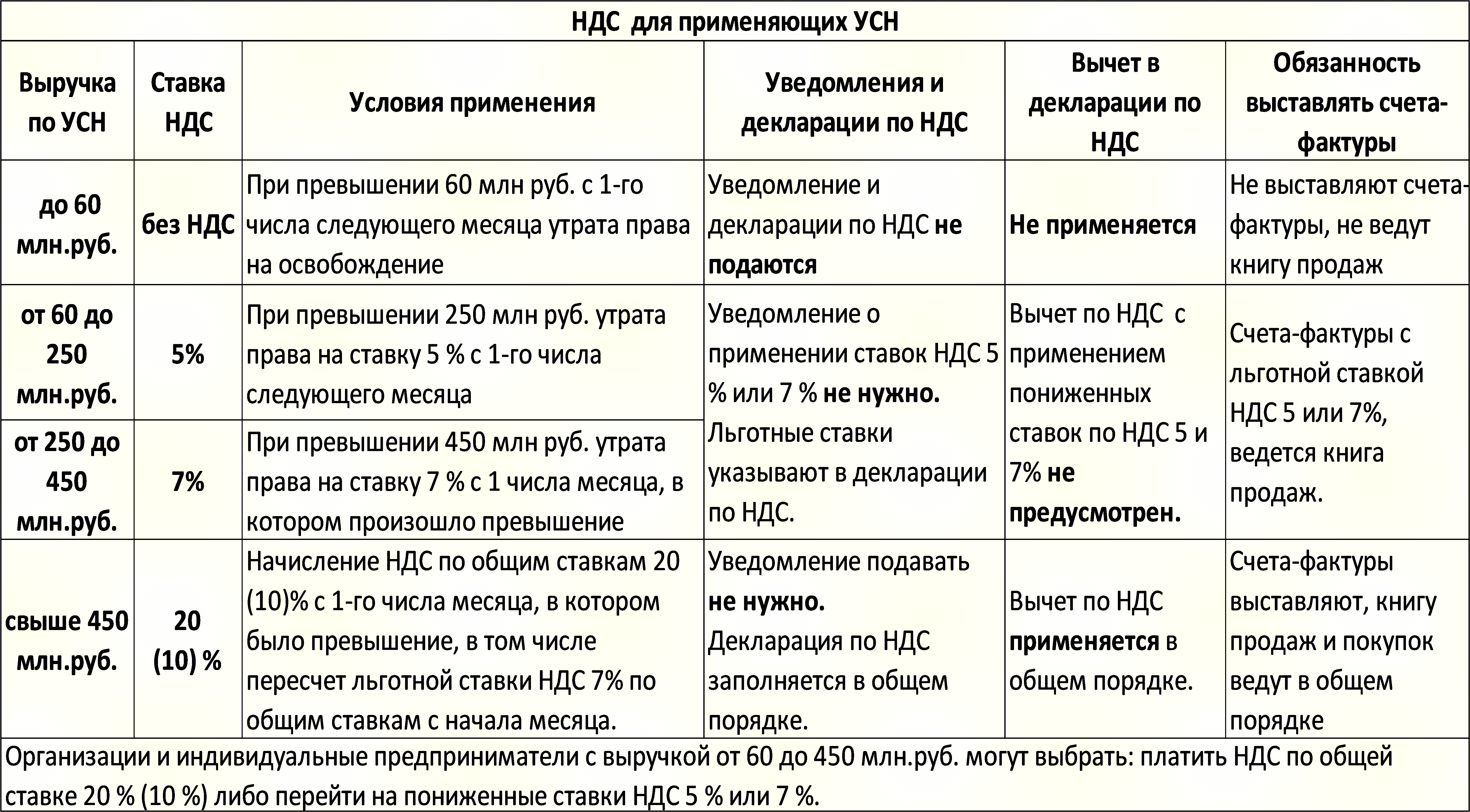

Учет с 2025 года для упрощенцев значительно усложняется.

До 2025 года предприниматели, применяющие упрощенную систему налогообложения, не начисляли и не платили НДС. Теперь же все становятся плательщиками НДС, независимо от системы налогообложения.

Вводятся суммовые критерии для налоговых ставок НДС.

Так бизнес с доходами менее 60 млн. рублей

- не начисляет и не уплачивает НДС,

- не подает уведомление об освобождении от НДС

- не подает декларацию по НДС.

Когда доход превысил 60 млн. рублей предприниматель или организация автоматически становится плательщиком НДС по льготной ставке 5%, при превышении дохода в размере 250 млн. рублей – по льготной ставке 7%.

Льготные ставки указываются в декларации по НДС и счетах-фактурах, то есть специальные уведомления в налоговую подавать не нужно, но при применении льготной ставки предприниматель не имеет права на вычет входного (покупного) НДС, то есть уплачивает НДС в размере 5% и 7% со стоимости продаж, превышающей 60 млн. рублей, 250 млн. рублей соответственно.

Чтобы применять вычет по НДС, упрощенцы имеют право применять обычные ставки 20% или 10% (для определенных групп товаров), то есть в счетах-фактурах и декларациях по НДС они указывают ставку в размере 20 (10)% и имеют право уменьшить начисленный НДС на НДС приобретенный.

У тех предпринимателей, у которых ведется полноценный учет доходов и расходов, например с видом деятельности «Розничная торговля», «Строительство», возможно будет более выгодным применение обычных ставок по НДС, чем льготных ставок в размере 5 или 7%. Но в каждом конкретном случае нужно рассчитывать индивидуально.

Вторая обсуждаемая тема – это прогрессивная шкала НДФЛ.

Обычных сотрудников, работающих в Башкирии, это повышение ставок не коснется, потому что годовой доход многих из них, не превысит порог 2,4 млн. рублей. При этом положительным фактором являются льготные ставки при продаже имущества. Также остались неизменными ставки для некоторых категорий доходов для участников СВО, для надбавок работникам крайнего севера.

Однако прогрессивные ставки НДФЛ могут лечь большим бременем на индивидуальных предпринимателей, которые применяют общий режим налогообложения. Если доходы предпринимателя превысят 50 млн. рублей, то для них ставка НДФЛ будет максимальной 22%, ранее они максимально платили 15%.

Что касается НДФЛ - также внесены изменения в стандартные вычеты на детей, они увеличены в 2 раза, на 1 и 2 ребенка до 2800 рублей, на третьего и последующих до 6000 рублей.

Кроме того, введен новый вид налогового вычета – для выполнивших нормативы ГТО в размере 18000 за налоговый период.

Ну и коротко остановимся на некоторых других изменениях в налогах.

Так для организаций на общем режиме налогообложения значимым будет повышение ставки по налогу на прибыль на 5 процентов в федеральный бюджет, теперь общая ставка налога составит не 20, а 25 %. Это довольно значительная налоговая нагрузка.

При этом увеличиваются суммовые пороги для применяющих упрощенную систему налогообложения с 265 млн. рублей до 450 млн. рублей. И отменяются повышенные ставки по УСН в размере 8% для объекта «доходы» и 20% для объекта «доходы минус расходы». Так же увеличены критерии для перехода на УСН: остаточная стоимость основных средств до 200 млн. рублей, численность сотрудников до 130 человек.

Поэтому организациям на общем режиме налогообложения необходимо сейчас определиться какой режим им будет более доступен по налоговой нагрузке и до нового года, в случае необходимости, подать уведомление о переходе на УСН.

Для предпринимателей, которые применяют общий режим налогообложения, также надо просчитать свои доходы и расходы, чтобы прогрессивные ставки НДФЛ до 22% не легли на вас тяжелым бременем.

Для предпринимателей, которые используют патентную систему налогообложения, также планируются некоторые изменения в 2025 году.

Некоторые предприниматели, занимающиеся розничной торговлей, выходя на маркетплейсы со своими товарами, наивно полагают, что данная торговля подпадает под патент.

Но патент привязан к конкретной местности осуществления деятельности, а маркетплейсы торгуют по всей России. И в данном случае доходы от продажи на маркетплейсах должны облагаться НДС и НДФЛ для предпринимателей на общем режиме налогообложения или по УСН для тех предпринимателей, которые перешли на упрощенную систему налогообложения.

Так как патент не является основным режимом налогообложения, при утрате права на патент или при применении иных видов деятельности, не связанных с патентом, предприниматели доходы должны отразить либо в НДФЛ, либо в УСН.

Поэтому предприниматели, которые имеют небольшой магазинчик и не планируют расширять свой бизнес, могут купить патент, но при этом необходимо все-таки определиться с основным режимом налогообложения «Общий» или «УСН».

Тем же предпринимателям, которые планируют расширять горизонты своего бизнеса, надо сейчас основательно подойти к расчету будущей налоговой нагрузки.

Для применяющих патент и одновременно УСН есть ограничение по общей сумме доходов в 60 млн. рублей, поэтому если предприниматель превысил этот порог, он утрачивает право на применение патента и всю сумму доходов облагает по УСН по ставке 6% (объект «доходы») или по ставке 15% (объект «доходы минус расходы»).

Если предприниматель применяет патент и общий режим налогообложения, при превышении 60 млн. рублей по виду деятельности, облагаемой патентом, он утрачивает право на применение патента, и всю сумму доходов в 2025 году облагает по НДФЛ по прогрессивной ставке от 13 до 22% и с начала отчетного периода начисляет НДС по ставке 20%.

Но в отличие от совмещения УСН и патента, на общем режиме налогообложения предприниматель может доходы от иных видов деятельности отражать в НДФЛ, поэтому общая сумма доходов при совмещении патента с общим режимом налогообложения не ограничена, главное должен быть раздельный учет доходов и расходов, и чтобы доходы по виду деятельности, облагаемому по патенту, не превышали 60 млн. руб. за год.

Принятый Федеральный закон от 29.10.24 № 362-ФЗ вносит поправки в условия применения патента. Так с 1 января 2025 года в ней будет установлено ограничение: предприниматель теряет право на ПСН, если его доходы превысили 60 млн руб. за предшествующий календарный год.

Изучив основные изменения, можно сделать короткие выводы по поводу того, как у нас изменится налоговая и документарная нагрузка с 2025 года на малый бизнес, у которых сумма доходов не превысит 60 млн. рублей.

Для налогоплательщиков, применяющих упрощенную систему налогообложения (УСН):

- налоги не увеличатся;

- плательщики УСН декларации по НДС не сдают, НДС не платят, не выписывают счета-фактуры и не ведут книгу продаж.

Для налогоплательщиков, применяющих общий режим налогообложения (ОСНО):

- для юридических лиц увеличится налог на прибыль на 5%;

- для индивидуальных предпринимателей увеличится НДФЛ по прогрессивной шкале от 13 до 22%.

Для налогоплательщиков налога на профессиональный доход (НПД) или, так называемых самозанятых, в 2025 году изменения не предусмотрены.

Лимит доходов составляет 2,4 млн.руб.

Условия применения НПД:

1.Оказание услуг, реализация продукции собственного производства.

2.Нельзя иметь наемных сотрудников.

3.Можно индивидуальным предпринимателям применять НПД, только при условии отказа от иных специальных налоговых режимов: УСН, ЕСХН.

В данном случае есть определенный риск превышения лимита доходов и утраты права на применение НПД. Это значит, что предприниматель должен будет рассчитать налоги по общей системе налогообложения, то есть, уплатить НДС и НДФЛ.

Исходя из всего вышесказанного можно сделать основной вывод, что все эти поправки требуют еще более тщательного и подробного учета не только для юридических лиц, но и для индивидуальных предпринимателей и самозанятых. Нужен ежемесячный контроль сумм доходов, чтобы в случае превышения установленных законодательством суммовых порогов, не пропустить сроки представления налоговой отчетности и уплаты соответствующих налогов.

Теперь коротко о том, как программные продукты могут обезопасить Ваш бизнес от нежелательных проверок, штрафов налоговых и иных проверяющих органов.

Программа 1С впервые вышла на рынок 1991 году и до сих пор является лидером. «1С:Предприятие» стала самым популярным программным продуктом компании «1С». Используется для автоматизации деятельности на предприятии (включая бухгалтерию, склад и кадры).

Во-первых, программа всегда усовершенствуется и обновляется в соответствии с вводом изменений в налоговое законодательство, с вводом новых форм отчетности.

Для руководителей организации есть удобная форма мониторинга уплаты налогов и представления отчетности.

Для бухгалтера или иного пользователя программы очень удобен сервис «Задачи организации», который своевременно предупредит о сроках представления отчетности и оплаты налогов.

При формировании отчетности в программе есть помощники расчета налога и заполнения отчетности, если что-либо сформировано с ошибкой или не соответствует формам бухгалтерской отчетности, программа оповестит пользователя.

Есть возможность использования мобильного приложения программы, что очень удобно быть в курсе событий в любом месте и в любое время.

Кроме того, у наших клиентов есть возможность подключения различных сервисов:

1С:Отчетность: осуществляет электронный обмен с различными государственными органами, позволяет быстро отправить электронные формы отчетности, уведомлений, заявлений, а также получать от данных органов требования и иные сообщения.

1С:ИТС – это помощник руководителя и бухгалтера, в котором представлены новости, комментарии и консультации специалистов по вопросам бухгалтерского, налогового и кадрового учета.

1С:Контрагент поможет с заполнением данных покупателей и продавцов.

1С:ЭДО – создает электронные документы, имеющие юридическую силу, ускоряет обмен бухгалтерскими и иными документами, позволяет быстро загрузить данные из электронного документа в базу, соответственно облегчает бухгалтерский учет.

И это только малая часть тех сервисов, которые представляет 1С.

Для тех же предпринимателей, которые хотели бы сэкономить на приобретении программы, а также на бухгалтерском обслуживании, мы предлагаем универсальный сервис от фирмы 1С – 1С:Бухобслуживание, в тарифы которого уже включены:

- облачная версия программы,

- лицензия на программу,

- хранение архивов базы данных,

- электронный документооборот 1С:Отчетность,

- информационно - технологическое сопровождение,

- консультации специалистов,

- бухгалтерские услуги и сдача отчетности в ФНС и иные структуры.

Для наших клиентов мы предлагаем различные тарифы.

Если у клиента нет бухгалтера, ведущего первичный учет, то ему возможно подойдет «Комплексное обслуживание».

Для клиентов, которые самостоятельно ведут учет, можем предложить тариф «Отчетность».

Также есть тариф для тех, кто только начинает свою деятельность или пока приостановил ее, но требуется представление отчетности. Для них самая низкая цена 1С:Бухобслуживания на тарифе «Нулевая отчетность».

Для клиентов, которые переходят на 1С:Бухобслуживание, могут также получить доступ к иным сервисам, облегчающим работу пользователей программы.

• Линия клиентской технической поддержки 24х7

• Распознавание документов

• Автоматическое закрытие месяца

• Автоматическое формирование деклараций

• Автоматическое закрытие периода для редактирования

• Контроль сдачи отчетности

• Требования контролирующих органов

• Централизованный аудит

•Загрузка базы 1С в «облако» для проведения экспресс-аудита учета

•Автоматическое формирование сверок с ИФНС

Чем же 1С:Бухобслуживание отличается от обычного бухгалтерского аутсорсинга.

У бухгалтерских агентств практически у всех:

- Нет обучения специалистов.

- Отсутствует аудит бухгалтерского учета.

- Учет ведется не в полном объеме.

- Лицензия для клиента на программу платная или не приобретается, работают в нелицензионной программе.

- Обновления программы несвоевременные и платные или отсутствуют вовсе.

- Требования ФНС и иных структур не получают в установленный срок, не уведомляют клиента и не отвечают на них, за что клиент получает штрафы.

- Отсутствует информационно-технологическое сопровождение к программе для клиента.

- Консультации специалистов платные.

- Архив базы клиента не сохраняется и при переходе клиента от одного аутсорсера к другому не передается или утрачен.

Практически нерешаемая задача при переходе клиента на 1С:Бухобслуживание - получить архив базы клиента от предыдущего аутсорсера. Бухгалтерский учет либо велся как говорится «на коленках», либо база просто удалена, у клиента на руках только бумажные распечатки отправленных отчетов даже без подтверждения отправки и даты отправки. Поэтому учет по клиенту либо восстанавливается вручную, либо начинается с «нуля».

1С:Бухобслуживание от фирмы 1С является гарантом качественных бухгалтерских услуг и включает в себя:

- Ежегодное обучение и сертификация специалистов 1С:Бухобслуживание.

- Централизованный аудит учета 2 раза в год, защита клиента от ошибок бухгалтера.

- Лицензия для клиента на программу 1С включена в стоимость обслуживания.

- Облачная версия программы 1С.

- Автоматические обновления программы в соответствии с изменениями в законодательстве.

- Хранение архивов базы клиента в облаке.

- Электронный документооборот 1С:Отчетность.

- Доступ к информационно-технологическому сопровождению.

- Консультации специалистов.

- При расторжении договора обслуживания база клиента выгружается и передается клиенту.

Поэтому выбор клиентов в пользу 1С:Бухобслуживания очевиден, так как 1С:Бухобслуживание обезопасит бизнес от значительных рисков несвоевременного представления отчетности, начисления штрафов и пени.

Для наглядности приведем короткий перечень штрафов, применяемых к бизнесу и должностным лицам:

- Штраф за несвоевременное представление или не представление отчетов от 1000 руб. или 5% от неуплаченной суммы налога за каждый месяц просрочки.

- Штраф за непредставление документов по требованиям налоговых органов – 200 руб. за каждый документ.

- Штраф за непредставление информации по требованию о представлении пояснений – 5000 руб.

- Штраф за нарушения сроков хранения архива документов:

для должностных лиц — от 3000 до 5000 руб.

для организаций — от 5000 до 10 000 руб.

- Штраф за отсутствие воинского учета:

для должностных лиц — от 40 000 до 50 000 руб.

для организаций — от 350 000 до 400 000 руб.

Кроме того, для предпринимателей, не представивших декларацию о доходах или заработной плате сотрудников, есть риск исключения из реестра малого и среднего предпринимательства.

В таком случае, предприниматель (организация) утрачивает право на следующие льготы:

- упрощенный кадровый документооборот;

- пониженные тарифы страховых взносов за своих работников;

- смягчение ответственности за административные правонарушения;

- мораторий на плановые и внеплановые проверки;

- льготные кредиты;

- софинансирование рекламы на ТВ.